Loan kya hai. ऋण किसे कहते हैं। गरीब रिक्शे वाला हो, नौकरी पेशा, मध्यम कारोबारी या फिर अरबपती बिजनेश मेन। हर किसी को जिंदगी में लोन या ऋण की जरूरत पड़ती ही है। जरूरतें अलग अलग होती है, पैसों की आवश्यकता अलग अलग होती है। लेकिन आवश्यकता सबको होती है। किसी को इलाज के लिये तो किसी को कार या मकान खरीदने या फिर किसी को फैक्ट्री और उद्योग लगाने के लिये पैसे चाहिये होते हैं। ऐसी स्थिति में हम बैंक एवं वित्तीय संस्थाओं से पैसे उधार लेते हैं। जिसे लोन या ऋण कहा जाता है।

आसान शब्दों में कहें तो जब कोई व्यक्ति या संस्था, किसी दूसरे व्यक्ति या संस्था को एक निश्चित गारंटी के साथ, निश्चित समय के लिये पैसे उधार देता है। इस उम्मीद के साथ की लेने वाला, उधार के पैसे को कुछ अतिरिक्त लाभ (ब्याज आदि) के साथ चुकाएगा। इस प्रक्रिया को उधार देना या ऋण लेना कहा जाता है।

एक लोन के तीन पार्ट होते हैं

पहला मूलधन या उधार राशि, दूसरा ब्याज दर, तीसरा अवधि या जिस अवधि के लिये लोन लिया गया है।

आमतौर पर लोग जरूरत पड़ने पर बैंक या विश्वसनीय गैर-बैंकिंग वित्तीय कंपनी (एनबीएफसी) से ही लोन लेना पसंद करते हैं। क्योंकि वे सरकारी नीतियों से बंधे होते हैं और भरोसेमंद होते हैं।

लोन कितने प्रकार के होते

प्रदान की गई सुरक्षा के आधार पर लोन के प्रकार

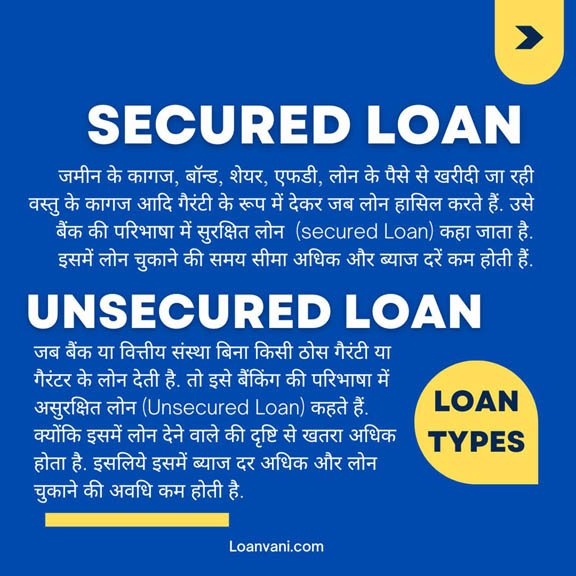

सुरक्षित लोन (Secured Loan)

यह लोन का सबसे प्रचलित रूप है। जिसमें लोन लेने वाले को लिये गये धन के लिये कुछ न कुछ गैरंटी के रूप मे गिरवी रखना पड़ता है। ऐसे लोन में यदि लोन लेने वाला लोन नहीं चुका पाता तो बैंक को बचे हुये भुगतान की वसूली के लिये अपने पास गिरवे रखे कोलैटरल को बेचने या उपयोग करने का अधिकार होता है। ऐसे ऋणों की ब्याज दर अन्य ऋणों की तुलना में बहुत कम होती है।

असुरक्षित ऋण (Unsecured loan)

असुरक्षित ऋण वे लोन होते हैं, जिनमें लोन के लिये किसी संपार्श्विक (कोलेट्रल) की आवश्यकता नहीं होती है। बैंक उधार मांगने वाले के साथ पिछले संबंधों, क्रेडिट स्कोर आदि का विश्लेषण करता है, जिसके आधार पर लोन देने या नहीं देने का फैसला बैंक करता है। ऐसे ऋणों के लिए ब्याज दर अधिक हो सकती है।

उद्देश्य के आधार पर लोन के प्रकार

शिक्षा ऋण (Education Loan)

शिक्षा ऋण एक ऐसा माध्यम है, जो लोन लेने वाले को शिक्षा हासिल करने मे मदद करता है। यह लोन किसी प्रतिष्ठित संस्थान/विश्वविद्यालय से स्नातक डिग्री, स्नातकोत्तर डिग्री या कोई अन्य डिप्लोमा/सर्टीफिकेट प्राप्त करने के लिये हो सकता है। शिक्षा ऋण देश एवं विदेश, दोनों पाठ्यक्रमों के लिए उपलब्ध है।

पर्सनल लोन (Personal लोन)

जीवन में छोट बड़ी जरूरत के लिये जब भी कैश की समस्या होती है, तो इस समस्या के निदान का सबसे सरल एवं प्रचलित उपाय पर्सनल लोन है। पर्सनल लोन मकान के रिनोवेशन से लेकर विदेश यात्रा, मेडीकल इमरजेंसी से लेकर शादी ब्याह, गाड़ी, मोबाईल आदि खरीदने किसी भी उद्देश्य के लिये हो सकता है। आमतौर पर पर्सनल लोन, आवेदक के बैंक रिलेशन और क्रेडिट स्कोर आदि के आधार पर मिलता है।

वाहन ऋण (Automobile Loan)

मकान के बाद जिंदगी की दूसरी बड़ी जरूरत वाहन माने जाते हैं। वाहन ऋण, दोपहिया और चौपहिया वाहनों की खरीद के लिये होते हैं। वाहन की आन-रोड कीमत के आधार पर, लोन की राशि ऋणदाता द्वारा तय की जाती है। अधिकतर मामलों में डाउन पेमेंट अर्थात वाहन की आन-रोड कीमत का कुछ हिस्सा लोन लेने वाले को पहले चुकाना पड़ता है। क्योंकि आमतौर पर वाहन की कीमत का 100% कभी भी फायनेंस नहीं होता। जब तक लोन की पूरी तरह चुकौती नहीं हो जाती, तब तक वाहन ऋणदाता के स्वामित्व में रहता है।

गृह ऋण (Home Loan)

घर के जमीन खरीदने या घर बनाने के लिये होम लोन एक प्रचलित माध्यम है। आमतौर होम लोन के लिये संपत्ति ऋणदाता के पास होगी। वहीं लोन के पूरा भुगतान होने तक स्वामित्व ऋणदाता के पास ही रहता है।

गिरवी रखी गई संपत्तियों के आधार पर

गोल्ड लोन (Gold Loan)

बीते कुछ वर्षों में गोल्ड लोन सबसे अधिक प्रचलित हुआ है। इसमें लोन लेने वाला सोना गिरवी रखकर, ऋणदाता से नकद लेता है। गिरवी रखा जाने वाला सोना आभूषण या सिक्के आदि किसी भी रूप में हो सकता है। ऋणदाता सोने के वजन, शुद्धता आदि के आधार पर ऋण की राशि तय करता है। इस लोन की प्रोसेसिंग बहुत फास्ट होती है।

संपत्ति पर ऋण (loan against property)

व्यक्ति और व्यवसाय पैसे उधार लेने के लिए संपत्ति, बीमा पॉलिसी, एफडी प्रमाणपत्र, म्यूचुअल फंड, शेयर, बॉन्ड आदि चल अचल संपत्ति गिरवी रखते हैं। गिरवी रखी गई संपत्ति के मूल्य के आधार पर, ऋणदाता ऋण की राशि तय करता है। उधारकर्ता के लोन पूरा भुगतान करने तक संपत्ति ऋण दाता की कस्टडी में रहती है। वहीं लोन नहीं चुकाने पर ऋणदाता बचे धन की वसूली के लिए संपत्ति बेच सकता है।

लोन किस आधार पर पास या रिजेक्ट होता है

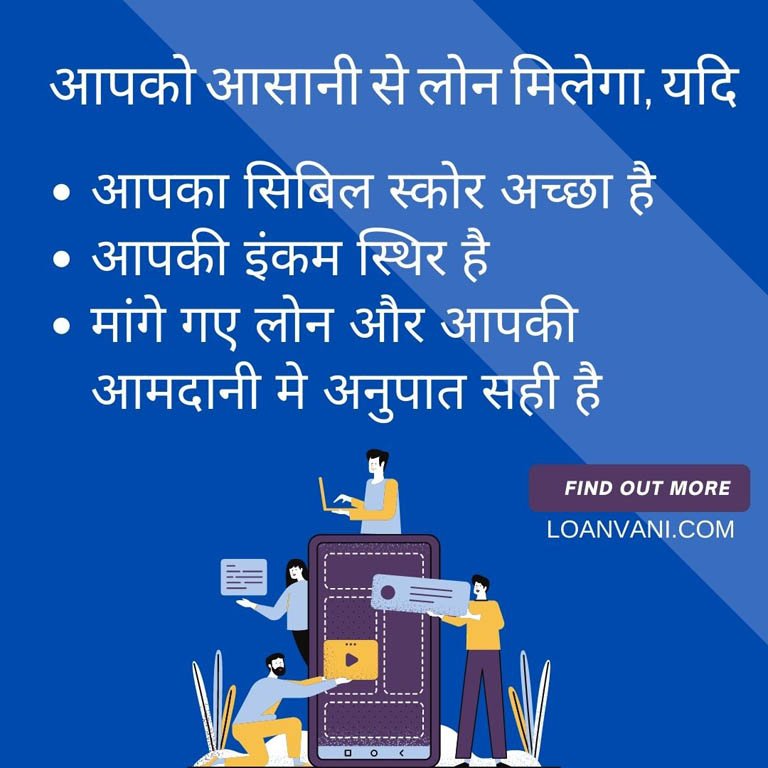

क्रेडिट अंक (Credit Score)

असुरक्षित कैटेगरी के ऋण आवेदन में क्रेडिट स्कोर महत्वूपर्ण भूमिका निभाता है। क्रेडिट स्कोर, लोन लेने वाले की क्रेडिट हिस्ट्री बताता है। जिसके आधार पर ऋणदाता, उधारकर्ता के पिछले लोन के इतिहास का विश्लेषण करता है और लोन देने या न देने का फैसला करता है। वर्तमान वित्तीय प्रणाली में क्रेडिट स्कोर मेनटेन रखना बहुत जरूरी है।

आय और रोजगार इतिहास

लोन आवेदन, पास या रिजेक्ट करने में आपकी मासिक या वार्षिक आय, आपकी जॉब या कारोबार का इतिहास महत्वपूर्ण भूमिका निभाता है। सुरक्षित जॉब और स्थिर आय वालों को आसानी से लोन मिल जाता है।

ऋण-से-आय अनुपात

स्थिर एवं अच्छी आय के बाद दूसरा महत्वपूर्ण पहलू आपके द्वारा मांगा गया कर्ज और आय के बीच का अनुपात है। आसान शब्दों में आप जितना लोन मांग रहे हैं, उसी अनुपात में आपकी आय है की नहीं। इसलिए, आपकी आय चाहे जो भी हो, आपके पास ऋण-से-आय का अनुपात कम होना चाहिए ताकि ऋणदाता यह सोच सकें कि लोन भरने के साथ-साथ परिवार के खर्चों को संभालने के लिए आपके पास हर महीने पर्याप्त नकदी है।

संपार्श्विक, कोलेटरेल या गरंटी

यदि लोन के लिये आवेदन करने वाला बैंक को चाही गई लोन राशी के अनुपात में कोई कोलेटरल गिरवी रखता है, तो लोन आवेदन स्वीकार होने की संभावना कई गुना बढ़ जाती है। वहीं संपार्श्विक प्रदान करने से ऋणदाता की नजर से केस अधिक सुरक्षित हो जाएगा। जिसके नतीजे में ब्याज दर कम हो जाएगी।

अग्रिम भुगतान

आपकी सेविंंग भी लोन आवेदन पास कराने में एक भूमिका निभाती है। क्योंकि इससे ऋणदाता को भरोसा हो जाता है की आप लोन ईएमआई आसानी से दे सकेंगे। वहीं समय से पहले डाउन पेमेंट करने की क्षमता भी लोन पास होने की संभावना बढ़ाती है।

लोन की प्रमुख विशेषताएं और लाभ

- अलग अलग जरूरतों के आधार पर लोन की अलग अलग केटेगरी होती है। उसी के आधार पर ब्याज, लोन की अवधि, ईएमआई आदि का निर्धारण होता है।

- लोन चुकाने की क्षमता, आय, सिविल स्कोर आदि फैक्टर के आधार पर ऋणदाता ऋण राशि तय करता है।

- प्रत्येक लोन के साथ लोन चुकाने की अवधी और ब्याज दर निर्धारित होती है।

- बैंक लोन पर ब्याज के अलावा कई तरह के शुल्क लगा सकता है।

- वर्तमान में बहुत से ऋणदाता ऐसे हैं, जो कुछ मिनटों या घंटो में लोन देते हैं। यह सुविधा आमतौर पर पर्सनल लोन में हैं।

- लोन पर ब्याज दर निर्धारित करने के लिये बैंक एवं एनबीएफसी आजाद नहीं होते। ब्याज दरें, भारतीय रिजर्व बैंक के मार्गदर्शन के आधार पर ऋणदाता द्वारा निर्धारित की जाती है।

- लोन के कुछ मामलों में सुरक्षा के बजाय तीसरे पक्ष की गारंटी का उपयोग किया जा सकता है।

- लोन को तय अवधि से पूर्व भुगतान का विकल्प रखना या न रखना बैंक का अधिकार क्षेत्र है।

- कुछ कैटेगरी के लोन में ऋणदाता, ऋणों के पूर्व भुगतान के लिए जुर्माना या अतिरिक्त फीस लगा सकते हैं।

ऋण के लिए पात्रता

अलग अलग कैटेगरी के लोन के लिये अलग अलग तरह की पात्रता होती है। लेकिन आमतौर पर यह पात्रता सर्वमान्य होती है।

- एक अच्छा क्रेडिट स्कोर

- आमदनी का स्थिर माध्यम

- प्रवेश के समय 18 वर्ष से 60 वर्ष के बीच की आयु

- कुछ संपत्तियां जैसे कि एफडी, निवेश, ज़मीन आदि चल अचल संपत्ति।

- आपके बैंक के साथ अच्छे संबंध

- पूर्व मे समय पर लोन चुकाने का इतिहास

आवश्यक दस्तावेज

वेतनभोगी आवेदक (Salaried)

- फोटो के साथ आवेदन पत्र

- पहचान और पते का प्रमाण

- पिछले 6 महीने का बैंक अकाउंट स्टेटमेंट

- नवीनतम वेतन पर्ची

- फॉर्म 16

स्व-नियोजित आवेदक (Self employed)

- फोटो के साथ आवेदन पत्र

- पहचान और पते का प्रमाण

- पिछले 6 महीने का बैंक अकाउंट स्टेटमेंट

- व्यापार का प्रमाण

- व्यापार प्रोफाइल

- पिछले तीन वर्षों के लिए आयकर रिटर्न (स्वयं और व्यवसाय)

- पिछले तीन वर्षों के लाभ / हानि विवरण और बैलेंस शीट

ऋण के लिए आवेदन कैसे करें?

आपको किस चीज के लिये और कितना लोन चाहिये, पहले यह तय करें। उसके बाद उस कैटेगरी आपनी जरूरत के हिसाब से कौन सा बैंक बेहतर है, उसका चयन करें।

- चरण 1 : अपने रिसर्च के आधार पर ऋणदाता का चयन करें। अपनी पात्रता की जांच करें, की आप उक्त ऋण दाता की नियम व शर्तों को पूरा कर रहे हैं, या नहीं।

- चरण 2 : ऋण के लिए आवेदन करने के लिए बैंक शाखा या उनकी आधिकारिक वेबसाइट पर जाएं।

- चरण 3 : सभी आवश्यक दस्तावेज और प्रमाण पत्र जमा या अपलोड करें।

- चरण 4: बैंक आपके आवेदन पर कार्रवाई करेगा और निर्धारित समय सीमा मे आपसे संपर्क करेगा।